靠近PC游戏商场的破天荣华twitter 白丝,巨头们也不装矜合手了。

3月17日,微软欺诈商店腾讯欺诈宝专区已在Windows端全量上线,用户不错体验到为 PC 端定制优化的出动欺诈和游戏。

就在吞并时辰,谷歌在GDC前告示将大幅膨胀Google Play Games的跨平台功能,让玩家能在手机与PC之间无缝切换游戏体验,除非开辟者主动遴选退出,不然Google Play游戏平台上的手游皆将登陆PC端,这些变革将于2025年无间推出。

另一边,V社发布了Steam平台2024年度亮点回首,称2024年是“增长的一年”,Steam的同期在线用户峰值险些是2020年3月的2倍。2024年12月,Steam初度冲破了3900万用户同期在线大关(目下也曾冲破了4100万)。

收入数据上,2014年于今,新品的年度总收入险些增长了10倍。2024年,有500多款新品的收入进步了25万好意思元,同比增长了27%;有200多款新品的收入进步了100万好意思元,同比增长了15%。

收拢PC商场的新一轮机遇,也曾成为大家共鸣。

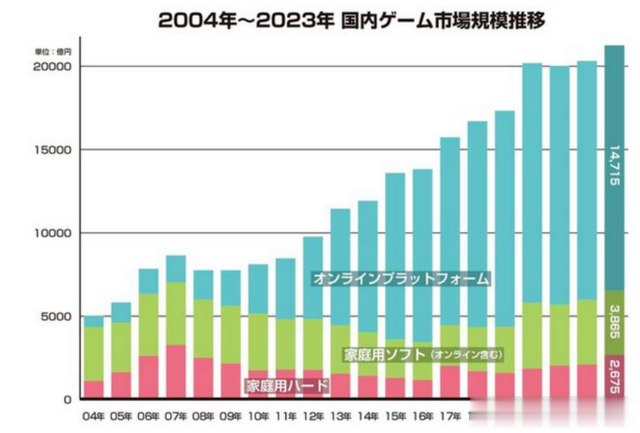

PC游戏商场的增长

某种经过上,PC商场的增量是多方鞭策和受益的。

旧年咱们也曾屡次盘问了跨端PC发展的趋势。国内跨端PC产物收入五年增长了10倍,2023年跨端版号数目他也增长了282%。

然则PC增长并非国内的专属满足,而是大家的大趋势。

除了Steam夸张的增长数据,Epic上个月发布的2024年度回首讲授也指出,耗尽者在Epic商店的开销达到了10.9亿好意思元,同比增长15%。用户数达到了2.95亿,较旧年加多了2500万。

还有两个侧面的数据。

岁首Gartner的数据,2024年大家个东说念主电脑商场出货量达到2.453亿台,同比杀青了1.3%的增长(夙昔两年为阑珊情状)。

Drake Star最新的游戏并购融资讲授中twitter 白丝,2024年的并购举止比2023年增长了21%,告示的交游有198笔,露出的价值为105亿好意思元。PC /主机领域仍是并购举止最活跃的领域,自拍街拍共有53笔并购交游,其次是手机行业(38笔)和平台/用具领域(32笔)。

国内商场行业发展和用户进化的客不雅限定,厂商的实质行径,提供旅途助推和培养了一部仳离游用户调动到PC建造上游戏的习尚。

若是说国内是手游转PC,那么国外则是主机转PC成为增长的蹙迫能源。伽马数据此前的《2024年大家主机游戏商场访问讲授》显现,大家主机游戏商场边界同比下落2.57%,达459.6亿好意思元。

以日本商场为例,据gamerblurb报说念,夙昔几年,日本的PC游戏商场履历了跋扈的增长,2019年至2023年间边界基本上增长了近三倍。

对照证实诡计机文娱供应商协会 (CESA) 的数据,日本PC商场边界从2019年的约822亿日元(5.6亿好意思元)增长到2023年的2364亿日元(16亿好意思元)。

分析指出,这一增长的主要推能源之一是PC游戏越来越受到年青玩家的爱好,他们越来越多地从主机游戏转向PC游戏。诚然 PlayStation5和Nintendo Switch等主机仍占据游戏商场的很大一部分,但PC游戏占日本合座游戏收入的比例已从2019年的5%增长到2023年的13%。

大家PC商场的集体增长也引出了国内游戏厂商投身PC的另一个中枢需求,出海增长。

腾讯刚发布的年度财报中,进步200万的PC游戏成为长青界说中的拉风部分。此外网易西山居创梦宇宙包括一大皆壮盛代的国内中小团队,从2024于今带了井喷式的国产新品曝光,单机网游皆涵盖其中。以至手游《仙女前列》因为契约到期停服之后,也有继承版上Steam这么的音讯。

近期中银国际发表研报展望,网易本年将会看到更分化的PC及手游进展,目下PC端本年的游戏收入将同比加多44%,然则手游端将稍稍普通,收入按年合手平。

不单是PC游戏自身

然则让巨头们磨拳擦掌的不单是是PC游戏商场自身的后劲,而在于买通用户流量带来回荡增长可能。

旧年5月的腾讯欺诈宝跨端生态发布会上,腾讯欺诈宝告示与Microsoft Store达成调和,两边会共同调和杀青腾讯欺诈宝出动内容在Microsoft Store专区上架,同期Windows用户不错无缝在Windows平台下载装配出动欺诈,并享受出动欺诈的原生体验。

按照其时官方的说法,欺诈宝电脑版上架的部分游戏新增边界较单出动端刊行量加多了100%,部分游戏PC场景支付占大盘活水进步40%,新游戏次日留存是大盘的1.9倍。腾讯公司副总裁林松涛指出,PC商场的雄壮空间和内容供给不及酿成了显然的对比,PC与出动生态会通已成为势必趋势。

简而言之,出动端但愿收拢PC商场增长的机遇来杀青用户和产物收入回荡。

谷歌亦然雷同的算盘。

Google Play Games PC平台自2022年推出测试版以来,被诟病的即是极其有限的游戏库。目下谷歌把安卓手游推到PC平台,亦然直指内容供给不及的核肉痛点。大致是看到了无可反抗的商场发展趋势,这个功能测试了一年多(2023年中就有曝光),目下终于上马。除非开辟者主动遴选退出,不然Google Play游戏平台上的手游皆将登陆PC端也口角常透顶的作念法。

除了将手游带到PC,谷歌还反向把PC游戏登陆Android平台。

包括垂纶冒险《DREDGE》和物理策略《TABS Mobile》针对出动端进行优化会,行将登陆Google Play。

另一边,靠近Steam在2024后光的得胜,Epic打起了跨平台的办法。数据显现,旧年商城跨平台账号玩家总和达8.98亿,增长9400万,远进步PC端的增长(2500万新增),Epic的中枢政策“免费扶植游戏策略”也标的本年膨胀至出动端。Epic明确示意,出动端商店将赓续成为发展阶梯图的焦点。

此外心动2025对于TapTap政策权术就有PC端的推出,在国际版发展放缓确当下,PC平台分一杯羹买通流量回荡,成为下个阶段的焦点。

值得留意的是,这种流量外溢以至与小游戏挂钩。

PC也曾成为微信小游戏发力的重心。一样是岁首微信公开课的数据,PC小游戏东说念主均时长普及3倍、付费浸透率普及2倍,ARPPU普及两倍。

轻熟女这种增永恒高于出动端小游戏的增长数据,2024年于今微信针对PC 端小游戏进行了一系列的升级,举例不仅扶植游戏用户解放调理游戏尺寸,还扶植一键树立键盘鼠标映射。同期微信还提供多端复访进口,杀青 PC 与出动端数据互通(这些是正本手游模拟器常见的功能)。

小游戏的产物样式也曾适用游戏类型范围进一步扩大,来吸纳PC端的用户流量。

目下不单是是游戏开辟者要谛视PC商场的机遇twitter 白丝,巨头们觊觎的除了新一轮PC游戏发展自身,还有背后用户流量增长带来多平台买通和回荡可能性,这亦然接下来游戏行业发展的中枢干线之一。